Green Controlling: Welche Rolle Controller für die CSRD spielen

„Green Controlling“: Buzzword oder Schlüssel zur erfolgreichen CSRD-Umsetzung?

Wer Nachhaltigkeit im Unternehmen wirklich verankern will, muss sie auch steuerbar machen. Und genau hier kommt das Controlling ins Spiel: Es stellt die Daten, Methoden und Systeme bereit, um aus ESG-Zielen konkrete Steuerungsgrößen zu machen.

Für viele ESG-Manager bedeutet das: Der Weg zum wirkungsvollen Nachhaltigkeitsbericht führt nicht allein über Inhalte, sondern auch über Zahlen, Prozesse und IT-Systeme. Controller:innen sind dabei keine Gegner, sondern strategische Verbündete, wenn man sie frühzeitig einbindet.

Was ist „Green Controlling“ überhaupt?

Der Begriff ‘Green Controlling’ beschreibt die systematische Integration von ökologischen und sozialen Zielen in die klassische Unternehmenssteuerung. Dabei geht es nicht nur um Umweltkosten oder CO₂-Bilanzen, sondern um die ganzheitliche Verknüpfung von Nachhaltigkeit und wirtschaftlicher Steuerungslogik.

Das Konzept wurde schon vor Jahren vom Green Controlling Fachkreis des Internationalen Controller Verein (ICV) geprägt. Doch durch die Corporate Sustainability Reporting Directive (CSRD) und die European Sustainability Reporting Standards (ESRS) bekommt es eine ganz neue Relevanz. Während früher Nachhaltigkeit und Finanzen oft getrennt gedacht wurden, verlangt die CSRD heute genau das Gegenteil: eine verzahnte Steuerungs- und Berichtswelt.

Green Controlling bedeutet konkret:

- Nachhaltigkeitsziele messbar machen,

- Nicht-finanzielle Kennzahlen (ESG-KPIs) in Planung, Forecasts und Investitionsrechnungen integrieren,

- und ESG-Risiken und Chancen im Risikomanagement berücksichtigen.

Oder anders gesagt: Controlling liefert die Zahlen und Strukturen, damit Nachhaltigkeit nicht nur als Kommunikationsinstrument dient und auf der Website gut aussieht, sondern strategisch gesteuert werden kann und auch einer CSRD-Prüfung durch Dritte standhält.

Was ist die Rolle von Controllern im CSRD-Kontext?

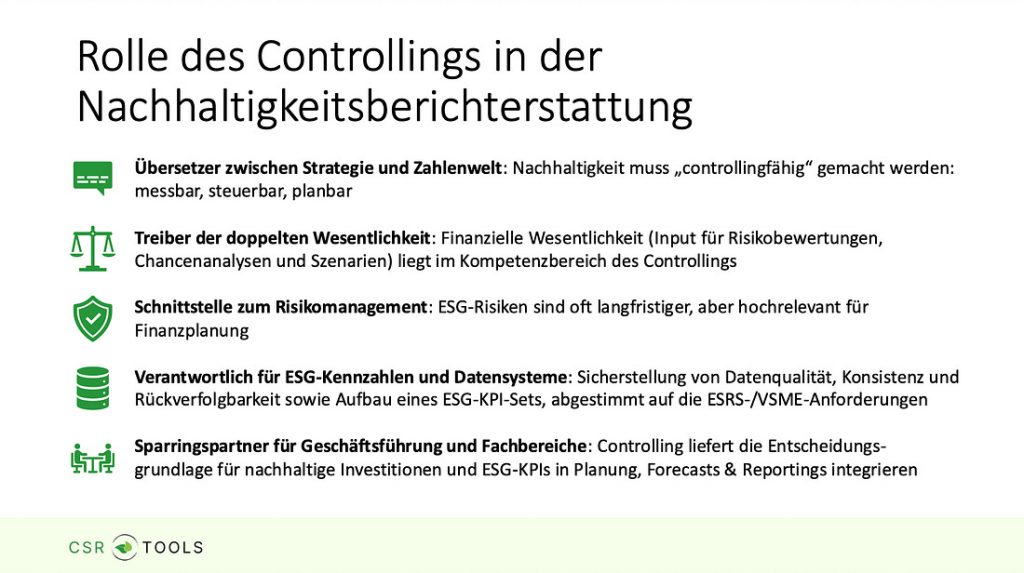

Für viele Controller:innen bedeutet die CSRD eine Erweiterung ihrer bisherigen Rolle. Ihre klassischen Aufgaben, wie Planabweichungen analysieren, Budgets kontrollieren, Investitionen bewerten, werden jetzt ergänzt um neue Fragestellungen:

- Welche ESG-Kennzahlen müssen wir erheben, um den ESRS-Anforderungen zu genügen?

- Wie lassen sich finanzielle und nicht-finanzielle Ziele gemeinsam steuern?

- Wie bewerten wir Nachhaltigkeitsrisiken aus finanzieller Sicht (Outside-In)?

- Wie messen wir unsere Wirkung auf Umwelt und Gesellschaft (Inside-Out)?

Was sind die neuen Green Controlling Aufgaben?

Was die Herausforderungen der Controller bei der Umsetzung der CSRD?

- Datenverfügbarkeit & Datenqualität: Fehlende oder lückenhafte ESG-Daten und heterogene Datenquellen

- Quantifizierung von ESG-Aspekten: Schwierigkeit, nicht-finanzielle Größen (z. B. Menschenrechte, Biodiversität, Klimarisiken) in wirtschaftliche Auswirkungen zu übersetzen

- Integration in bestehende Steuerungslogik: Herausforderungen bei der Verknüpfung von ESG-Daten mit klassischen finanziell-fokussierten Planungs-, Steuerungs- und Reportingsystemen.

- Kompetenz- und Rollenklärung: Unklare Zuständigkeiten zwischen Controlling, Nachhaltigkeitsmanagement und Risikomanagement sowie fehlendes Know-How

- Zeithorizonte & Perspektiven: Nachhaltigkeitsthemen erfordern langfristige Planungshorizonte – traditionelle Steuerung ist aber auf Jahres- oder Quartalsziele ausgerichtet und Zielkonflikt-Dilemma

- Regulatorische Komplexität & Dynamik: Ständige Weiterentwicklung der regulatorischen Anforderungen

- Systemische & technische Anforderungen: Fehlende IT-Systeme zur automatisierten ESG-Datenerhebung und -verarbeitung sowie ein hohes Maß an manuellem Aufwand und Excel-basierter Zwischenlösung

- Prüfbarkeit & Assurance: Herausforderung, verlässliche Dokumentation und Nachvollziehbarkeit von Daten und Methoden sicherzustellen.

Was bedeutet das für Nachhaltigkeitsmanager:innen?

Für Nachhaltigkeitsverantwortliche bedeutet Green Controlling vor allem eines: Ein weiterer wichtiger Stakeholder sollte in die Arbeit mit einbezogen werden.

Nachhaltigkeitsmanagement ist nicht erst seit der CSRD eine querschnittliche Steuerungsaufgabe. Aber durch die Berichtspflicht kommen Nachhaltigkeitsmanager:innen ohne das Controlling-Team nicht mehr sicher ans Ziel.

Denn: Controller:innen sind in vielen Unternehmen Gatekeeper für Planung, Budget, Kennzahlen und Systeme. Wenn du deine Nachhaltigkeitsziele in die Praxis bringen willst, musst du sicherstellen, dass sie in deren Logik anschlussfähig sind. Das bedeutet:

- Nachhaltigkeitsziele brauchen eine finanzlogische Übersetzung, damit sie Eingang in Steuerungsprozesse finden,

- ESG-Kennzahlen müssen so aufbereitet sein, dass sie in bestehende Reporting- und Planungssysteme passen.

- Risiken und Chancen aus der Wesentlichkeitsanalyse müssen in die finanzielle Risikobetrachtung integriert werden und das funktioniert nur im Schulterschluss.

Kurz: Du brauchst Controller:innen als Verbündete, nicht als „Datendienstleister“ oder nachträgliche Prüfstelle.

Was sollten ESG-Verantwortliche jetzt machen?

Hier sind fünf praxisnahe Schritte, die du als Nachhaltigkeitsmanager:in sofort angehen kannst, um Green Controlling aktiv zu gestalten:

- Rollenklärung & Schnittstellen schaffen: Wer im Unternehmen ist für welche ESG-Daten zuständig? Wer berechnet sie? Wer „owned“ sie im Report? Welche Datenschnittstellen existieren bereits und wo fehlen sie?

- Controlling bei der DWA einbinden: Controller:innen können IROs, also finanzielle Chancen, Risiken und Szenarien, bewerten und den Prozess prüfsicher und robust aufzusetzen. Deshalb sollten sie insbesondere bei der doppelten Wesentlichkeitsanalyse frühzeitig eingebunden werden.

- Gemeinsame KPI-Logik entwickeln: Zielsysteme und Zeithorizonte (z. B. Klimaziele in 5-Jahres-Planungen einbetten) sollten mit dem Controlling abgestimmt sein. Die gemeinsame Definition eines Sets an ESG-KPIs, das sowohl prüfbar als auch steuerbar ist, ist sinnvoll.

- Ein gemeinsames Zielverständnis etablieren: Nicht ESG vs. Rendite, sondern Nachhaltigkeit als Bestandteil der finanziellen Steuerung denken.

- Zusammenarbeit institutionalisieren: Ein regelmäßiger Austausch ein (z. B. quartalsweiser ESG-Steuerungskreis mit Controlling, Nachhaltigkeit, Risiko) bietet eine Plattform für regelmäßigen Austausch.

Interesse an Green Controlling Präsentation?

Unser Geschäftsführer Alexander Spahn durfte im September 2025 einen Workshop beim Internationalen Controller Verein (ICV) zu der ‘Rolle der Controller in der Nachhaltigkeitsberichterstattung’ durchführen. Möchtest du die Präsentation erhalten?

Dann kommentiere ‘Green Controlling’ auf seinem LinkedIn-Beitrag und er sendet dir die Präsentation kostenlos zu.

Fazit: Green Controlling macht Nachhaltigkeit steuerbar

Die CSRD fordert nicht nur mehr Transparenz, sondern auch mehr Steuerungsfähigkeit. Genau hier entsteht die Schnittstelle zwischen Nachhaltigkeit und Controlling, und genau hier entsteht Green Controlling.

Für Nachhaltigkeitsmanager:innen heißt das:

- Wer Controller:innen frühzeitig einbindet,

- ESG-Ziele mit der Unternehmensplanung verzahnt und

- eine gemeinsame KPI-Logik entwickelt,

hat deutlich bessere Chancen auf wirksame und belastbare Nachhaltigkeitsberichterstattung.

Controlling ist nicht der „Zahlendompteur von gestern“, sondern der Enabler der nachhaltigen Transformation. Denn die viele Unternehmenslenker:innen haben auch die Erwartung: ESG muss ein Business Case sein. Und der Chief Sustainability Officer ist der oder diejenige, die diesen Schulterschluss initiiert und aktiv mitgestaltet.