Sustainability Transformation Monitor 2026: Was die Studie für KMUs bedeutet

Die Bertelsmann Stiftung hat gemeinsam mit der Stiftung Mercator, der Universität Hamburg und der Peer School for Sustainable Development den Sustainability Transformation Monitor 2026 (STM26) veröffentlicht. Die Studie stellt eine der umfassendsten Bestandsaufnahmen zur Nachhaltigkeitstransformation in Deutschland dar. Basierend auf einer Befragung von 822 Organisationen aus Real- und Finanzwirtschaft zeichnet die Studie ein differenziertes Bild: Die Strukturen stehen, aber der Schwung lässt nach.

In diesem Beitrag ordnen wir die zentralen Ergebnisse für ESG-Manager:innen und Beratungen ein und leiten konkrete Handlungsschritte ab, insbesondere für kleine und mittlere Unternehmen (KMUs).

Organisationen befragt

0

Verankerung auf Management-Ebene

0 %

berichten trotz Wegfall der Pflicht

0 %

Die 6 Kernaussagen des Sustainability Transformation Monitor

1. Von Aufbruch zu Konsolidierung

Nachhaltigkeit ist in vielen Unternehmen strukturell verankert: Rund 70 Prozent haben die Verantwortung auf Vorstands- oder Geschäftsführungsebene angesiedelt. Sustainability Management ist zum Standard geworden. Allerdings zeigt der STM26 eine deutliche Verlangsamung: Der Anteil der Unternehmen, die aktiv eine strategische Herangehensweise planen, ist um rund zehn Prozentpunkte gefallen. Das ist jedoch nicht nur negativ: Sechs dieser zehn Punkte entfallen auf Unternehmen, die ihre Pläne inzwischen umgesetzt haben. Vier Prozentpunkte gehen allerdings auf Unternehmen zurück, die ihre Pläne auf Eis gelegt haben.

Einordnung für KMU Gerade im Mittelstand ist die Dynamik noch am stärksten. Wer jetzt Strukturen aufbaut, gehört zu den Vorreitern; nicht zu den Nachläufern.

2. Mehr Klimadaten, aber Transitionspläne stagnieren

86 Prozent der befragten Unternehmen und Banken erfassen inzwischen zumindest teilweise ihre Treibhausgasemissionen. Der Erfassungsumfang wächst, insbesondere große Unternehmen beziehen zunehmend vor- und nachgelagerte Stufen der Wertschöpfungskette ein. 59 Prozent der Unternehmen haben Klimaziele formuliert. Bei Banken ist dieser Anteil sogar von 46 auf 65 Prozent gestiegen.

Das Problem: Die konkreten Pläne, wie diese Ziele erreicht werden sollen, stagnieren. Rund 41 Prozent der Unternehmen befinden sich weiterhin „in der Planung“. Und Biodiversität bleibt ein Nischenthema – nur wenige Unternehmen beschäftigen sich substanziell damit.

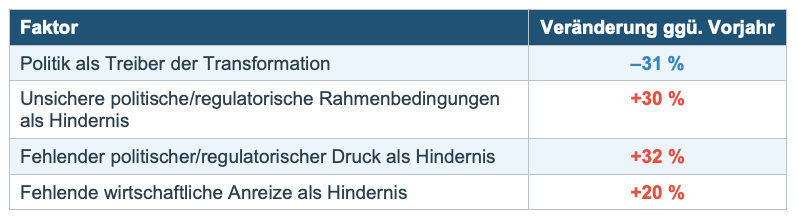

3. Nachhaltigkeit verliert intern an Priorität

Dies ist vielleicht das alarmierendste Ergebnis der Studie: Für 59 Prozent der Unternehmen führen die aktuellen gesellschaftlichen und politischen Debatten dazu, dass Nachhaltigkeit intern an Bedeutung verliert. Die Treiber verändern sich dramatisch:

Besonders relevant: 83 Prozent der Unternehmen sehen noch keinen tragfähigen Business Case für Nachhaltigkeit. Zwar erkennen 43 Prozent einen finanziellen Mehrwert. Dieser liegt aber nach eigener Einschätzung noch unter den damit verbundenen Kosten.

4. Banken als Transformationspartner, aber die Relevanz sinkt

Nachhaltigkeit spielt in der Finanzierungspraxis noch eine untergeordnete Rolle als Katalysator: Nur 30 Prozent der Unternehmen und 37 Prozent der Banken bewerten Nachhaltigkeit als wichtig in ihren gemeinsamen Gesprächen; Tendenz in beiden Gruppen fallend. Alle befragten Großbanken sehen sich zwar bereits als Transformationsbegleiter, aber rund zwei Drittel der mittleren und kleineren Institute bauen ihre Kompetenzen noch auf.

5. Berichtsbereitschaft bleibt hoch, auch ohne Pflicht

Trotz des Omnibus-Verfahrens und der damit verbundenen Unsicherheit zeigt sich ein erstaunlich klares Bild:

- 75 Prozent der Unternehmen, die künftig nicht mehr unter die CSRD fallen, wollen freiwillig weiterberichten.

- 59 Prozent der ab 2027 Berichtspflichtigen fühlen sich bereits gut oder sehr gut auf die CSRD vorbereitet.

- Der VSME-Standard gewinnt stark an Bedeutung bei Unternehmen mit bis zu 1.000 Beschäftigten und wird mehrheitlich positiv im Kosten-Nutzen-Verhältnis bewertet.

- 55 Prozent der Unternehmen, die nach VSME berichten wollen, sehen sich dafür schon gut aufgestellt. Dafür gibt es auch zahlreiche pragmatische Hilfestellungen, wie die VSME-Berichtsvorlage oder die VSME-Datenpunkteliste.

Key Takeaway Die Botschaft ist eindeutig: Die Mehrheit der Unternehmen hat verstanden, dass Nachhaltigkeitsberichterstattung kein temporärer Trend ist. Wer Strukturen aufgebaut hat, will sie nutzen; unabhängig von gesetzlichen Pflichten.

6. Nachhaltigkeit ist in der Investmentpraxis angekommen

Fast alle befragten Investoren (96 Prozent) verfolgen übergreifende Ansätze für verantwortungsvolles Investieren, 93 Prozent haben formalisierte Ausschlussrichtlinien. 74 Prozent vermarkten ihre Produkte explizit als ESG-konform. Die EU-Taxonomie und die SDGs dienen als primäre Referenzrahmen. Allerdings variiert die strategische Tiefe erheblich, insbesondere bei Stewardship-Aktivitäten und Proxy-Voting-Richtlinien.

Was bedeutet das konkret für KMU?

Der Sustainability Transformation Monitor mag auf den ersten Blick vor allem Großunternehmen betreffen. Doch die Implikationen für kleine und mittlere Unternehmen sind aus drei Gründen erheblich:

Der Trickle-Down-Effekt bleibt laut Sustainability Transformation Monitor

Auch wenn die CSRD-Pflicht für viele Unternehmen entfällt: Die großen, berichtspflichtigen Unternehmen benötigen weiterhin Daten aus ihrer Lieferkette. Der neue Value Chain Cap begrenzt zwar, was sie verlangen dürfen, aber er eliminiert die Anfragen nicht. KMU, die keine ESG-Daten liefern können, riskieren mittelfristig den Verlust wichtiger Kundenbeziehungen.

Der VSME als Chance, nicht als Bürde

Der VSME-Standard entwickelt sich zum pragmatischen Einstiegspunkt für KMU. Die Daten des v 2026 bestätigen das: Die Mehrheit der Unternehmen bis 1.000 Beschäftigte bewertet das Kosten-Nutzen-Verhältnis positiv. Gleichzeitig dient der VSME als eine Art „Schutzschild“: Wer nach VSME berichtet, kann überzogene ESG-Fragebögen von Großkunden zurückweisen.

Der Business Case muss intern gemacht werden

83 Prozent sehen noch keinen tragfähigen Business Case. Das ist einerseits eine Realität, andererseits eine Frage der Perspektive. Der STM26 empfiehlt explizit, Nachhaltigkeit mit Kostenreduktion, Risikomanagement, Lieferkettenstabilität und Kapitalzugang zu verknüpfen. Genau hier liegt die Aufgabe für ESG-Manager:innen: Den Business Case proaktiv aufbauen, statt auf externe Impulse zu warten.

7 konkrete Handlungsschritte für ESG-Verantwortliche

Abgeleitet aus den Sustainability Transformation Monitor Ergebnissen und den Handlungsempfehlungen der Studie empfehlen wir folgende Schritte:

- Status quo ehrlich bewerten: Vor dem Handeln, benötigt es Klarheit. Wo steht das Unternehmen im Vergleich zu den Industrie-Benchmarks? Nutzen Sie die Studie als Spiegel:

• Ist Nachhaltigkeit auf GF-/Vorstandsebene verankert? (Benchmark: 70%)

• Erfassen Sie Treibhausgasemissionen? (Benchmark: 86%)

• Haben Sie Klimaziele formuliert? (Benchmark: 59%)

• Gibt es einen konkreten Transitionsplan? (Benchmark: nur 41% „in Planung“) - VSME als Einstieg nutzen: Für KMU, die nicht direkt unter die CSRD fallen, ist der VSME-Standard der ideale Startpunkt. Er besteht aus zwei Modulen:

• Basic Module: 11 Angabepflichten zu THG-Emissionen (Scope 1 & 2), Umweltkennzahlen, eigener Belegschaft und Anti-Korruption. Für die meisten KMU der richtige Einstieg.

• Comprehensive Module: 9 zusätzliche Anforderungen inkl. THG-Reduktionsziele, Transitionspläne und Wertschöpfungsketten-Vorfälle. Sinnvoll, wenn Sie den vollen Schutz des Value Chain Cap nutzen wollen. - Klimadaten systematisch erfassen: 86 Prozent der Unternehmen tun es schon, zumindest teilweise. Wenn Sie noch nicht begonnen haben, starten Sie jetzt und berechnen Sie

• Scope 1: Direkte Emissionen aus eigenen Anlagen und Fahrzeugen –> oft schnell zu erfassen.

• Scope 2: Indirekte Emissionen aus eingekaufter Energie –> über Stromrechnungen gut ableitbar.

• Scope 3: Vorgelagerte und nachgelagerte Emissionen –> komplex, aber zunehmend gefordert. Starten Sie mit den wesentlichsten Kategorien.

Digitale Tools wie CO₂-Rechner können den Einstieg erheblich erleichtern. Die Datenqualität im ersten Jahr muss nicht perfekt sein; wichtig ist, den Prozess zu etablieren. - Den internen Business Case aufbauen: 83 Prozent sehen keinen Business Case? Dann bauen Sie ihn selbst. Die STM26-Autoren empfehlen, Nachhaltigkeit systematisch mit folgenden Faktoren zu verknüpfen:

• Kostenreduktion: Energieeffizienz, Materialreduktion, Abfallvermeidung

• Risikomanagement: Klimarisiken (siehe Klimarisikoanalyse Template), Lieferkettenrisiken, regulatorische Risiken

• Kapitalzugang: Bessere Finanzierungskonditionen durch strukturierte ESG-Daten

• Marktchancen: Kundenbindung, öffentliche Vergabe, neue Geschäftsfelder

Erstellen Sie eine einfache Übersicht: Was kostet Nachhaltigkeit aktuell? Was spart oder bringt sie ein? Auch qualitative Effekte (Reputation, Mitarbeiterbindung) gehören dazu. Finanzielle Chancen und Risiken können auch durch die Durchführung der doppelten Wesentlichkeitsanalyse ermittelt werden. - ESG-Daten in Entscheidungen integrieren: Die Studie zeigt, dass viele Unternehmen bereits Daten sammeln, aber diese nicht für operative Entscheidungen nutzen. Die Empfehlung der Autoren des Sustainability Transformation Monitor ist klar: Bestehende Klima-, Ressourcen- und Lieferkettendaten konsequent in Management-, Investitions-, Einkaufs- und Produktentwicklungsentscheidungen einbauen.

Konkret: Bringen Sie Ihre THG-Bilanz in die nächste Investitionsentscheidung ein. Machen Sie ESG-Kriterien zum Bestandteil Ihrer Lieferantenbewertung. Nutzen Sie Nachhaltigkeitsdaten in Ihrem nächsten Bankgespräch. - Dialog mit Finanzierungspartnern aktiv gestalten: Der STM26 zeigt, dass die Relevanz von Nachhaltigkeit in Finanzierungsgesprächen rückläufig ist, aber gleichzeitig erwarten 79 Prozent der Banken, dass ESG künftig wichtiger wird. KMU, die ihre Nachhaltigkeitsdaten, Zielpfade und Investitionspläne frühzeitig und strukturiert in den Dialog mit Banken einbringen, können sich bessere Konditionen und Planungssicherheit verschaffen.

- Kooperationen nutzen: Die Studie empfiehlt ausdrücklich, Transformationsherausforderungen gemeinsam anzugehen: durch Branchenlösungen, Lieferkettenkooperationen und regionale Netzwerke. Besonders dort, wo Ressourcen knapp sind, ist Zusammenarbeit der effizienteste Weg.

Praxistipp: Schließen Sie sich regionalen Nachhaltigkeitsnetzwerken an, nutzen Sie IHK-Angebote und tauschen Sie Erfahrungen mit anderen KMU in Ihrer Branche aus.

Checkliste: Ihre nächsten Schritte

Basierend auf dem STM26 empfehlen wir folgende No-Regret-Maßnahmen, die unabhängig von der weiteren regulatorischen Entwicklung sinnvoll sind:

- Nachhaltigkeit auf GF-/Vorstandsebene verankern und Verantwortlichkeiten klar definieren

- THG-Emissionen (mindestens Scope 1 & 2) systematisch erfassen

- VSME-Standard prüfen und als Berichtsrahmen evaluieren

- Internen Business Case mit konkreten Zahlen aufbauen

- ESG-Daten in operative Entscheidungen integrieren (Einkauf, Investitionen, Produktentwicklung)

- Nachhaltigkeitsdaten für Bankgespräche und Finanzierungsrunden aufbereiten

- Klimaziele formulieren und erste Schritte für einen Transitionsplan skizzieren

- Regionale Netzwerke und Branchenkooperationen für gemeinsame Lösungen nutzen

- Auf überzogene ESG-Fragebögen vorbereiten: Value Chain Cap und VSME als Schutzschild kennen

Fazit zum Sustainability Transformation Monitor

Der Sustainability Transformation Monitor 2026 zeigt ein paradoxes Bild: Die institutionellen Grundlagen stehen, die Datenqualität verbessert sich stetig, aber das Momentum lässt nach. Politische Unsicherheit, fehlende wirtschaftliche Anreize und ein oft noch nicht greifbarer Business Case bremsen den Fortschritt.

Für ESG-Manager:innen und -Berater:innen liegt genau hier die Chance: Wer jetzt weiter investiert, während andere abwarten, verschafft sich einen nachhaltigen Vorsprung. Die Mehrheit der Unternehmen bleibt dran: 75 Prozent wollen freiwillig weiterberichten, der VSME bietet KMU einen pragmatischen Einstieg, und die Datengrundlage wird immer besser.

Die STM26-Autoren bringen es auf den Punkt: Es braucht jetzt weniger Fragmentierung, mehr strategische Priorisierung, stabile Rahmenbedingungen und wirtschaftliche Hebel, die Nachhaltigkeit wieder als Investitions- und Wettbewerbsfaktor wirksam machen. Und das beginnt in jedem einzelnen Unternehmen.