Wettbewerbsvorteil durch CSRD oder doch nur bürokratisches Monster?

Zusammenfassung

- Offiziell bestätigte CSRD‑Beschlüsse reduzieren den verpflichtenden Umfang und verschieben Berichtsfristen.

- Trotz Verschlankung bleibt der Aufwand für Unternehmen weiterhin hoch.

- Die CSRD bietet klare Chancen für strategisch nachhaltig orientierte Unternehmen.

- Durch Nutzung von doppelter Wesentlichkeit, stabilen ESG‑Prozessen und modernen Reporting‑Systemen lassen sich Resilienz und Finanzierungsmöglichkeiten stärken.

- Unternehmen können ihre Marktposition verbessern und regulatorische Anforderungen in Wettbewerbsvorteile verwandeln.

Die CSRD nach Omnibus: Welche Auswirkungen gehen mit den neuen Beschlüssen für Unternehmen einher und entsteht möglicherweise ein Wettbewerbsvorteil durch CSRD?

Die Corporate Sustainability Reporting Directive (CSRD) sorgte seit ihrem Inkrafttreten 2023 für viel Bewegung und Aufmerksamkeit in der europäischen Unternehmenslandschaft. Für viele wirkt sie wie ein bürokratisches Monster: sie scheint komplex, zeitaufwendig und teuer. Gleichzeitig soll sie die Basis für transparente Nachhaltigkeitsinformationen offenlegen, um diese vergleichbar zu machen.

Hat die Reportingverpflichtung ausschließlich Hürden in den Weg gestellt oder bietet sie auch für Unternehmen konkrete Mehrwerte wie insbesondere einen strategischen Wettbewerbsvorteil durch die CSRD?

Mit den jüngsten politischen Beschlüssen hat die EU für viel Verunsicherung gesorgt, nun aber den Kurs spürbar nachjustiert: weg von überbordender Regulierung, hin zu mehr Pragmatismus. Doch der Aufwand bleibt hoch – und damit auch die Frage, wie Unternehmen gezielt einen Wettbewerbsvorteil durch CSRD aufbauen können.

1. Omnibus: Was sich seit Ende 2025 geändert hat: Die wichtigsten Neuerungen

Die EU hat sich Ende 2025/Anfang 2026 auf umfassende Entlastungen im Rahmen des „Omnibus“-Pakets geeinigt um die Wettbewerbsfähigkeit europäischer Unternehmen zu gewährleisten. Diese Änderungen betreffen unter anderem Anwendungsbereich, Übergangsfristen und Berichtstiefe.

Ab dem 18. März 2026 treten die neuen Schwellenwerte nun offiziell final in Kraft.

Durch die neue Schwellenwerte sind deutlich weniger Unternehmen im Pflichtbereich

Die neuen Schwellenwerte reduzieren den Kreis der Berichtspflichtigen massiv und sollen die Wettbewerbsfähigkeit wieder steigern. Nun sind Unternehmen mit

- über 1.000 Mitarbeitende berichtspflichtig,

- die außerdem > 450 Mio. Euro Umsatz verzeichnen.

Für außereuropäische Konzerne gilt die Berichtspflicht erst ab 450 Mio. € Umsatz im EU-Raum, frühestens ab dem Geschäftsjahr 2028. Sie müssen also in 2029 einen Bericht für das vorherige GJ veröffentlichen.

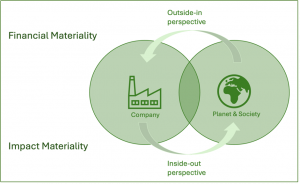

Die Doppelte Wesentlichkeitsanalyse

Kernbestandteil bleibt weiterhin die doppelte Wesentlichkeitsanalyse, um die relevanten ESRS-Themen herauszufiltern. Sie ist entscheidend dafür, wie gut Unternehmen einen Wettbewerbsvorteil durch CSRD realisieren können. Unternehmen müssen offenlegen:

- wie Nachhaltigkeitsthemen ihre eigene Geschäftstätigkeit (finanziell) beeinflussen (Outside-In), und

- welche Auswirkungen sie selbst auf Umwelt und Gesellschaft haben (Inside-Out).

Doppelte Wesentlichkeit, Quelle: Eigene Darstellung, CSR Tools

Zu den als wesentlich identifizierten Themen müssen dann bestimmte Datenpunkte berichtet werden, bei denen sich im Zuge der Überarbeitung der EFRAG die Anzahl der verpflichtenden Datenpunkte reduziert hat, was die Wettbewerbsfähigkeit und den potenziellen Wettbewerbsvorteil durch CSRD stärken soll.

Ausnahmen & Übergangsfristen: „Stop ‑the ‑Clock“ Verzögerungen offiziell beschlossen

- Für Unternehmen in „Wave 2 und 3“ werden die ursprünglichen CSRD Anwendungsdaten um zwei Jahre verschoben.

- „Wave‑1‑Unternehmen“, die 2024 erstmals berichteten, können für 2025 und 2026 befreit werden, wenn sie nach den neuen Schwellenwerten nicht mehr im Scope liegen.

- Finanzholding-Gesellschaften ohne operative Tätigkeiten können ausgenommen werden.

Der aktuelle Status nach „Waves“

Wave

Ursprünglich berichtspflichtig ab

Wer war gemeint?

Status nach „Stop‑the‑Clock“ & Omnibus

Wave 1

Geschäftsjahr 2024

Bereits NFRD‑pflichtige Unternehmen (>500 MA)

Weiterhin berichtspflichtig, aber Befreiung möglich für 2025 & 2026, wenn unter neuen Schwellen.

Wave 2

Geschäftsjahr 2025

Große Unternehmen (250+ MA oder 2/3‑Kriterien)

Um 2 Jahre verschoben; viele fallen komplett aus Scope durch neue 1.000‑MA+450‑Mio‑€‑Regel.

Wave 3

Geschäftsjahr 2026

börsennotierte KMU; kleine Banken/Versicherer

Ebenfalls um 2 Jahre verschoben; viele verlieren Pflicht durch neuen Scope.

2. Warum bleibt die CSRD trotzdem herausfordernd?

Auch mit Erleichterungen bleibt Nachhaltigkeitsberichterstattung komplex und der Weg zum Wettbewerbsvorteil durch CSRD anspruchsvoll. Drei Faktoren stechen heraus:

Hohe interne Anforderungen an Prozesse & IT

Selbst mit vereinfachten Standards sind moderne Reporting-Systeme und klare Verantwortlichkeiten notwendig. Die doppelte Wesentlichkeit ist in ihrem Zeitumfang weiterhin ein wichtiges Thema, das viele Kapazitäten benötigt. Unser Materiality Master kann hier als Unterstützung wertvolle Zeit sparen, um effizienter zum Wettbewerbsvorteil durch CSRD zu gelangen.

Komplexe Datenerhebung über die gesamte Wertschöpfungskette

Trotz reduzierter Anforderungen müssen Unternehmen weiterhin belastbare ESG‑Daten oft über internationale Lieferketten hinweg erfassen. Dies bleibt einer der größten Aufwandstreiber.

Reputations- und Haftungsrisiken

Fehlerhafte Berichte gefährden das Vertrauen massiv und können die Wettbewerbsfähigkeit und damit den möglichen Wettbewerbsvorteil durch CSRD beeinträchtigen.

3. Wettbewerbsvorteil statt Pflichterfüllung: Warum sich der Aufwand trotzdem lohnt

Unternehmen, die Nachhaltigkeitsreporting strategisch nutzen, erschließen einen klaren Wettbewerbsvorteil durch CSRD.

Bessere Marktposition

Transparente ESG‑Daten stärken die Wettbewerbsfähigkeit unter anderem durch:

- Vertrauen der Investoren

- Kreditwürdigkeit

- Akzeptanz bei Kunden & Mitarbeitenden

- Zugang zu nachhaltigen Lieferketten

All dies führt zu einem deutlicheren Wettbewerbsvorteil durch CSRD.

Steigerung der Resilienz und Adaption

Eine strukturierte Wesentlichkeitsanalyse offenbart Risiken frühzeitig. Diese Risiken können erwartete CO₂‑Kosten oder Lieferkettenabhängigkeiten bis hin zu Reputationsrisiken sein. Diese Risiken und Weitere zu erkennen und gezielt entgegen zu steuern, kann einen zentralen Wettbewerbsvorteil durch CSRD ermöglichen. Eine Klimarisikoanalyse kann beispielsweise gefährdete Standorte gezielt schützen und somit die Wettbewerbsfähigkeit sichern.

Innovations- und Effizienzpotenziale

Nachhaltigkeitsanalysen liefern:

- Einsparpotenziale (Energie, Materialien, Prozesse)

- Innovationsimpulse für Produkte & Geschäftsmodelle

- Wettbewerbsvorteile gegenüber nicht‑transparenten Konkurrenten

Nachhaltigkeitsanalysen ermöglichen also Einsparungen, neue Geschäftsmodelle und klare Differenzierung: alles Treiber für den Wettbewerbsvorteil durch CSRD.

Strategische ESG-Positionierung

Viele Unternehmen unterschätzen, dass ESG‑Performance zunehmend ein entscheidender Faktor für die Gesamtbewertung sowohl an Märkten als auch bei Stakeholdern wird. Diese also frühzeitig zu beachten kann zu einem starken Wettbewerbsvorteil durch CSRD werden.

4. Wie Unternehmen jetzt sinnvoll vorgehen sollten

Trotz aller Anpassungen bleibt klar: Wer Nachhaltigkeit strukturiert angeht, sichert sich einen entscheidenden Wettbewerbsvorteil durch CSRD. Die wichtigsten Schritte:

1) Klare ESG‑Strategie entwickeln

- Analyse des Status quo

- Konkrete Nachhaltigkeitsziele

- Integration in Geschäftsprozesse

2) Doppelte Materialität pragmatisch, aber sauber umsetzen

Sie bleibt der Kern des CSRD‑Reportings und ist gleichzeitig ein strategisches Steuerungsinstrument.

3) Systeme & Tools frühzeitig etablieren

Softwares wie CSR Tools ermöglichen:

- strukturierte Datenerfassung

- zentrale Dokumentation

- sichere Audit‑Readiness

- standardkonforme ESRS‑Berichte

4) Übergangsfristen sinnvoll nutzen und nicht nur abwarten

Die Übergangsregeln sind ein zeitlich wertvoller Gewinn, aber kein Grund, strategische Themen zu verschieben. Wer nun „nur wartet“ verpasst eine große Möglichkeit, um sich einen Wettbewerbsvorteil durch CSRD zu sichern.

Fazit:

Ja, die CSRD ist sehr aufwendig. Dennoch ist der Wettbewerbsvorteil durch CSRD real, vorausgesetzt Unternehmen nutzen ihn gezielt

Trotz aller Kritik bleibt die CSRD ein zentraler Baustein für die Zukunftsfähigkeit europäischer Unternehmen.

Die beschlossenen Vereinfachungen reduzieren den Druck, ohne Transparenz aufzugeben und ermöglichen es Unternehmen, gezielt einen Wettbewerbsvorteil durch CSRD aufzubauen.

Unternehmen, die die CSRD nicht nur als Pflicht, sondern als Managementinstrument begreifen, gewinnen:

- Klarheit über Risiken und damit gestärkter Resilienz

- gezielte Steuerungsmöglichkeiten

- bessere Finanzierungschancen

- gestärkte Reputation

- Innovationkraft und echten Wettbewerbsvorteil durch CSRD

Kurz gesagt: Die Regulatorik mag eine administrative Hürde sein, jedoch kann der strategische Nutzen der gewonnenen Daten – und damit der Wettbewerbsvorteil durch CSRD – langfristig unbezahlbar sein.

Dieser Blogartikel ist ein Gastbeitrag von:

[

Emily Baumann

](mailto:[email protected])

Emily Baumann lebt in Frankfurt am Main. Sie hat an der Frankfurt University of Applied Sciences Wirtschaftsrecht studiert und ihr Studium mit dem Bachelor of Laws (LL.B.) abgeschlossen.

Ihr fachlicher Schwerpunkt liegt im Bereich Finanzmarkt, Regulierung und Aufsicht.