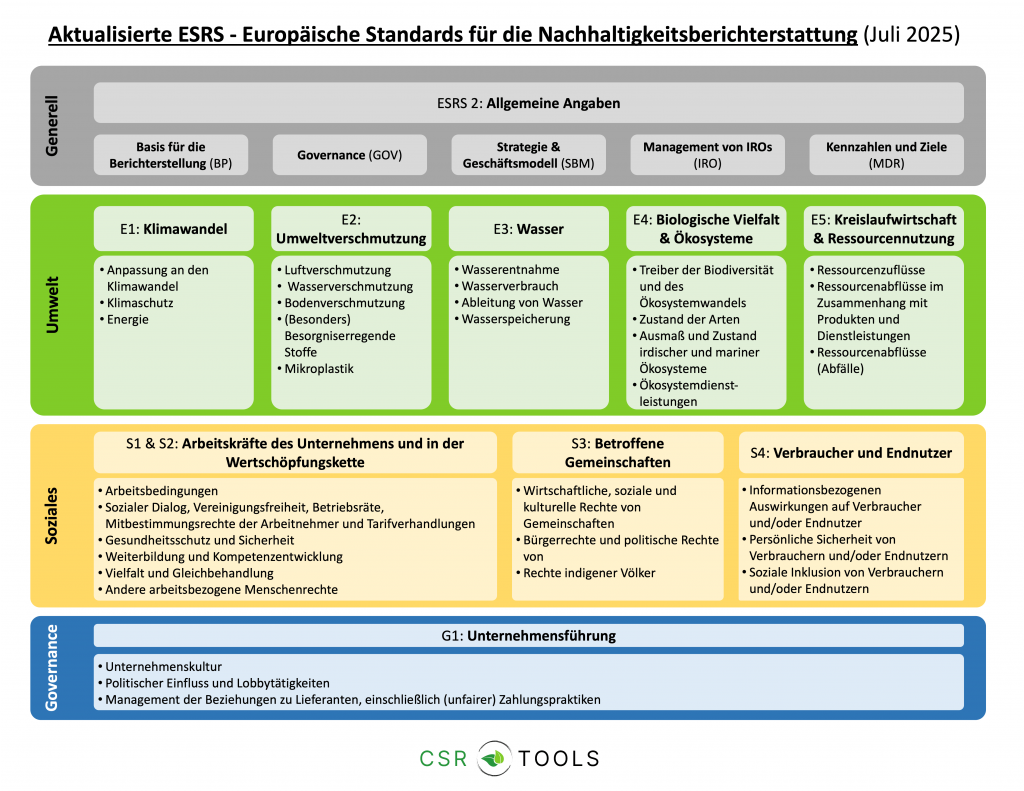

ESRS-Themenstruktur: Das sind die geplanten Änderungen

Die European Sustainability Reporting Standards (ESRS) bilden den Kern der EU-Richtlinie zur Nachhaltigkeitsberichterstattung (CSRD). Bisher war die Struktur dreistufig aufgebaut:

- Themen (z. B. Klimawandel, Biodiversität, Arbeitskräfte),

- Unterthemen,

- Unter-Unterthemen (z. B. spezifische Aspekte wie Kinderarbeit, Wasserentnahme oder Tierwohl).

Diese Detailtiefe hatte den Vorteil klarer Orientierung, brachte aber für viele Unternehmen, vor allem kleine und mittlere Unternehmen (KMU), eine hohe Komplexität mit sich.

Geplante Änderungen der ESRS-Themenstruktur: Von drei auf zwei Ebenen

Der aktuelle Vorschlag zur Anpassung der ESRS (Stand Juli 2025) sieht eine Verschlankung vor: Künftig soll es nur noch Thema + Unterthema geben. Unter-Unterthemen werden gestrichen oder in die höhere Ebene integriert.

Wichtige Änderungen im Überblick:

- E1 Klimawandel: Keine Änderungen – Fokus bleibt auf Klimaschutz, Anpassung und Energie.

- E2 Umweltverschmutzung: „Verschmutzung von lebenden Organismen und Nahrungsressourcen“ entfällt (zu sektorspezifisch, kaum messbar). Substanzen-Themen werden zusammengeführt.

- E3 Wasser & Meeresressourcen: Unter-Unterthemen wie „Wasserverbrauch“ werden zu eigenständigen Unterthemen. „Ableitung in die Ozeane“ entfällt, „Wasserspeicherung“ kommt neu hinzu. Nutzung von Meeresressourcen wird künftig in anderen Standards abgebildet.

- E4 Biodiversität & Ökosysteme: Treiber wie invasive Arten werden erweitert. Beispiele (Artensterben, Landdegradation) fallen weg – mehr Flexibilität, weniger Checklisten.

- E5 Kreislaufwirtschaft: Ressourcenzuflüsse und -abflüsse bleiben, aber auch Dienstleistungen werden jetzt berücksichtigt. Meeresressourcen wandern hierher.

- S1 & S2 Arbeitskräfte: Eigene Beschäftigte und Wertschöpfungskette werden zusammengeführt – einheitliche Logik für Personalthemen.

- S3 Betroffene Gemeinschaften: Detailthemen (Wohnraum, Ernährung, Sicherheit) werden in breitere Kategorien integriert.

- S4 Verbraucher & Endnutzer: Datenschutz, Kinderschutz, Informationszugang etc. verschmelzen zu größeren Blöcken.

- G1 Unternehmensführung: Themen wie Korruption, Whistleblowing und Tierwohl werden nicht mehr einzeln, sondern im Rahmen „Unternehmenskultur“ berichtet.

Warum werden diese Änderungen der ESRS-Themenstruktur vorgeschlagen?

Die Europäische Kommission und EFRAG wollen mit der Neustrukturierung im Rahmen des Omnibus Vorschlags:

- Komplexität reduzieren: Besonders für KMUs, die mit der CSRD-Berichtspflicht überfordert sein könnten, bietet die Reduktion der ESRS-Themenstruktur eine Vereinfachung.

- Mehr Flexibilität schaffen: Unternehmen sollen nicht mehr starre Checklisten abhaken, sondern relevante Themen für ihren Kontext identifizieren. Dabei können Sie zwischen dem Top-Down und dem Botto-Up Ansatz zur Identifikation der wesentlichen Themen wählen.

- Doppelte Wesentlichkeitsanalyse (DWA) stärken: Unternehmen müssen durch die Wesentlichkeitsanalyse selbst priorisieren, welche Themen für sie wesentlich und somit berichtspflichtig sind.

Für wen ist das relevant?

- KMUs und mittelgroße Unternehmen, die künftig nicht mehr unter die CSRD-Pflicht fallen, aber dennoch auf freiwilliger Basis einen vereinfachten Nachhaltigkeitsbericht (z.B. VSME-Standard) veröffentliche möchten → weniger Detailanforderungen, dafür mehr Eigenverantwortung.

- Großunternehmen, die umfassend nach der CSRD berichten müssen → sie profitieren von einer klareren Struktur, müssen aber sorgfältig prüfen, ob gestrichene Details weiterhin für ihre Branche wesentlich sind.

- CSRD-Beratungen, ESG-Softwareanbieter (wie beispielsweise Materiality Master) und Auditoren, die ihre Tools und Prozesse anpassen müssen.

Wichtig: Die Themenstruktur ist noch nicht final

Die Änderungen befinden sich (Stand August 2025) noch im Vorschlagsstadium (Exposure Draft Juli 2025). Eine finale Verabschiedung steht noch aus. Unternehmen sollten sich jedoch bereits jetzt mit den möglichen Änderungen auseinandersetzen, um vorbereitet zu sein, besonders in Hinblick auf die Durchführung der doppelten Wesentlichkeitsanalyse und interne Prozesse.

Hinweis: Die Anpassung der ESRS-Themenstruktur ist nur eine der zahlreichen Änderungsvorschläge des ESRS Set 1 Exposure Draft.

Detaillierte Übersicht aller Änderungen in der ESRS-Themenstruktur

ESRS – Änderungen auf Sub-Sub-Thema-Ebene (Vorschlag, Juli 2025)

Hinweis: Diese Übersicht basiert auf dem Amended ESRS Exposure Draft – Juli 2025 (Vorschlag) und der ursprünglichen deutschen Fassung der Themenstruktur. Der Entwurf ist noch nicht final verabschiedet.

ESRS Thema

Alt (Sub-Sub-Thema)

Neu (Zugehörigkeit im Vorschlag 2025)

Status / Änderung

Hinweis / Begründung

E1 Klimawandel

Klimaschutz

Klimaschutz

Unverändert

E1 Klimawandel

Anpassung an den Klimawandel

Anpassung an den Klimawandel

Unverändert

E1 Klimawandel

Energie

Energie

Unverändert

E2 Umweltverschmutzung

Luftverschmutzung

Luftverschmutzung

Unverändert

E2 Umweltverschmutzung

Wasserverschmutzung

Wasserverschmutzung

Unverändert

E2 Umweltverschmutzung

Bodenverschmutzung

Bodenverschmutzung

Unverändert

E2 Umweltverschmutzung

Verschmutzung von lebenden Organismen & Nahrungsressourcen

Entfällt

Gestrichen

Keine spezifische Anforderung/Metrik; stark sektorspezifisch; Methodik unreif

E2 Umweltverschmutzung

Besorgniserregende Stoffe

Substanzen von Besorgnis (inkl. sehr hohe Besorgnis)

Zusammengeführt

„Besonders besorgniserregende Stoffe“ integriert

E2 Umweltverschmutzung

Besonders besorgniserregende Stoffe

Substanzen von Besorgnis (inkl. sehr hohe Besorgnis)

Zusammengeführt

In „Substanzen von Besorgnis“ verschmolzen

E2 Umweltverschmutzung

Mikroplastik

Mikroplastik

Unverändert

E3 Wasser & Meeresressourcen

Wasserverbrauch

Wasserverbrauch (nun Unterthema)

Strukturell verschoben

Sub-Sub → Unterthema

E3 Wasser & Meeresressourcen

Wasserentnahme

Wasserentnahme (nun Unterthema)

Strukturell verschoben

Sub-Sub → Unterthema

E3 Wasser & Meeresressourcen

Ableitung von Wasser

Wasserableitung (nun Unterthema)

Strukturell verschoben

Sub-Sub → Unterthema

E3 Wasser & Meeresressourcen

Ableitung von Wasser in die Ozeane

Entfällt

Gestrichen

Adressiert durch ESRS 1 i.V.m. anderen Umwelt-ESRS

E3 Wasser & Meeresressourcen

Wasserspeicherung

Wasserspeicherung

Neu

Neues Unterthema

E3 Wasser & Meeresressourcen

Gewinnung & Nutzung von Meeresressourcen

Verschoben (E5)

Verschoben

Treiber → E1/E2; Impakte → E4; Nutzung → E5

E4 Biodiversität & Ökosysteme

(Treiber des Biodiversitätsverlusts)

Klimawandel (als Treiber)

Treiber Biodiversitäts- & Ökosystemwandel (terrestrisch & marin)

Zusammengefasst

Marine Treiber ergänzt

Landnutzungsänderung, Süßwasser-/Meeresnutzungsänderung

Treiber Biodiversitäts- & Ökosystemwandel

Zusammengefasst

Breiter gefasst

Direkte Nutzung

Treiber Biodiversitäts- & Ökosystemwandel

Zusammengefasst

Breiter gefasst

Invasive gebietsfremde Arten

Treiber Biodiversitäts- & Ökosystemwandel

Zusammengefasst

Breiter gefasst

Umweltverschmutzung

Treiber Biodiversitäts- & Ökosystemwandel

Zusammengefasst

Breiter gefasst

Sonstige

Treiber Biodiversitäts- & Ökosystemwandel

Zusammengefasst

Breiter gefasst

E4 Biodiversität & Ökosysteme

(Zustand von Arten – Beispiele)

Populationsgröße von Arten

Entfällt

Beispiel gestrichen

Beispiel entfernt

Globales Ausrottungsrisiko

Entfällt

Beispiel gestrichen

Beispiel entfernt

Landdegradation

Entfällt

Beispiel gestrichen

Beispiel entfernt

Wüstenbildung

Entfällt

Beispiel gestrichen

Beispiel entfernt

Bodenversiegelung

Entfällt

Beispiel gestrichen

Beispiel entfernt

E4 Biodiversität & Ökosysteme

Ökosystemdienstleistungen

Ökosystemdienstleistungen

Unverändert

Redaktionelle Anpassungen

E5 Kreislaufwirtschaft

Ressourcenzuflüsse inkl. Ressourcennutzung

Ressourcenzuflüsse

Formulierung gestrafft

„inkl. Ressourcennutzung“ entfernt

E5 Kreislaufwirtschaft

Ressourcenabflüsse (Produkte & Materialien)

Ressourcenabflüsse (Produkte & Dienstleistungen)

Erweitert

Dienstleistungssektor einbezogen

E5 Kreislaufwirtschaft

Abfälle

Abfälle

Unverändert

Redaktionell

E5 Kreislaufwirtschaft

Meeresressourcen (aus E3)

Meeresressourcen

Neu integriert

Verortung in E5

S1 Eigene Arbeitskräfte

Sichere Beschäftigung

In S1/S2-Block „Arbeitskräfte (eigene & Wertschöpfungskette)“

Zusammengelegt

S1+S2 vereint

S1 Eigene Arbeitskräfte

Arbeitszeit

In S1/S2-Block

Zusammengelegt

S1 Eigene Arbeitskräfte

Angemessene Entlohnung

In S1/S2-Block

Zusammengelegt

S1 Eigene Arbeitskräfte

Sozialer Dialog

In S1/S2-Block

Zusammengelegt

S1 Eigene Arbeitskräfte

Vereinigungsfreiheit, Betriebsräte, Mitbestimmung

In S1/S2-Block

Zusammengelegt

S1 Eigene Arbeitskräfte

Tarifverhandlungen (inkl. Abdeckung)

In S1/S2-Block

Zusammengelegt

S1 Eigene Arbeitskräfte

Vereinbarkeit von Berufs- & Privatleben

In S1/S2-Block

Zusammengelegt

S1 Eigene Arbeitskräfte

Gesundheitsschutz & Sicherheit

In S1/S2-Block

Zusammengelegt

S1 Eigene Arbeitskräfte

Gleichstellung der Geschlechter, gleicher Lohn

In S1/S2-Block

Zusammengelegt

S1 Eigene Arbeitskräfte

Weiterbildung & Kompetenzentwicklung

In S1/S2-Block

Zusammengelegt

S1 Eigene Arbeitskräfte

Inklusion von Menschen mit Behinderung

In S1/S2-Block

Zusammengelegt

S1 Eigene Arbeitskräfte

Maßnahmen gegen Gewalt & Belästigung

In S1/S2-Block

Zusammengelegt

S1 Eigene Arbeitskräfte

Vielfalt

In S1/S2-Block

Zusammengelegt

S1 Eigene Arbeitskräfte

Kinderarbeit

In S1/S2-Block (sonstige arbeitsbezogene Rechte)

Zusammengelegt

S1 Eigene Arbeitskräfte

Zwangsarbeit

In S1/S2-Block (sonstige arbeitsbezogene Rechte)

Zusammengelegt

S1 Eigene Arbeitskräfte

Angemessene Unterbringung

In S1/S2-Block (sonstige arbeitsbezogene Rechte)

Zusammengelegt

S1 Eigene Arbeitskräfte

Datenschutz

In S1/S2-Block (sonstige arbeitsbezogene Rechte)

Zusammengelegt

S2 Arbeitskräfte in der Wertschöpfungskette

(Analog zu S1: alle Unter-Unterthemen)

In S1/S2-Block integriert

Zusammengelegt

S3 Betroffene Gemeinschaften

Angemessene Unterbringung

Ökonomische, soziale & kulturelle Rechte

Zusammengeführt

S3 Betroffene Gemeinschaften

Angemessene Ernährung

Ökonomische, soziale & kulturelle Rechte

Zusammengeführt

S3 Betroffene Gemeinschaften

Wasser- & Sanitäreinrichtungen

Ökonomische, soziale & kulturelle Rechte

Zusammengeführt

S3 Betroffene Gemeinschaften

Bodenbezogene Auswirkungen

Ökonomische, soziale & kulturelle Rechte

Zusammengeführt

S3 Betroffene Gemeinschaften

Sicherheitsbezogene Auswirkungen

Ökonomische, soziale & kulturelle Rechte

Zusammengeführt

S3 Betroffene Gemeinschaften

Meinungsfreiheit

Zivil- & politische Rechte

Zusammengeführt

S3 Betroffene Gemeinschaften

Versammlungsfreiheit

Zivil- & politische Rechte

Zusammengeführt

S3 Betroffene Gemeinschaften

Menschenrechtsverteidiger

Zivil- & politische Rechte

Zusammengeführt

S3 Betroffene Gemeinschaften

FPIC (freie, vorherige & informierte Zustimmung)

Rechte indigener Völker

Unverändert integriert

S3 Betroffene Gemeinschaften

Selbstbestimmung

Rechte indigener Völker

Unverändert integriert

S3 Betroffene Gemeinschaften

Kulturelle Rechte

Rechte indigener Völker

Unverändert integriert

S4 Verbraucher & Endnutzer

Datenschutz

Informationsbezogene Auswirkungen

Zusammengeführt

S4 Verbraucher & Endnutzer

Meinungsfreiheit

Informationsbezogene Auswirkungen

Zusammengeführt

S4 Verbraucher & Endnutzer

Zugang zu (hochwertigen) Informationen

Informationsbezogene Auswirkungen

Zusammengeführt

S4 Verbraucher & Endnutzer

Gesundheitsschutz & Sicherheit

Persönliche Sicherheit

Zusammengeführt

S4 Verbraucher & Endnutzer

Persönliche Sicherheit

Persönliche Sicherheit

Zusammengeführt

S4 Verbraucher & Endnutzer

Kinderschutz

Persönliche Sicherheit

Zusammengeführt

S4 Verbraucher & Endnutzer

Nichtdiskriminierung

Soziale Inklusion

Zusammengeführt

S4 Verbraucher & Endnutzer

Zugang zu Produkten & Dienstleistungen

Soziale Inklusion

Zusammengeführt

S4 Verbraucher & Endnutzer

Verantwortliche Marketingpraktiken

Soziale Inklusion

Zusammengeführt

G1 Unternehmensführung

Unternehmenskultur

Unternehmenskultur (inkl. Antikorruption, Whistleblower-Schutz, Tierwohl)

Zusammengeführt

Sub-Sub-Themen in Block integriert

G1 Unternehmensführung

Korruption & Bestechung (Prävention/Aufdeckung, Vorfälle)

Unternehmenskultur

Zusammengeführt

G1 Unternehmensführung

Schutz von Hinweisgebern (Whistleblowern)

Unternehmenskultur

Zusammengeführt

G1 Unternehmensführung

Tierwohl

Unternehmenskultur

Zusammengeführt

G1 Unternehmensführung

Politisches Engagement & Lobbytätigkeiten

Politischer Einfluss & Lobbying (leicht angepasst)

Unverändert (redaktionell)

Wording bereinigt

G1 Unternehmensführung

Lieferantenbeziehungen inkl. (unfaire) Zahlungspraktiken

Lieferantenbeziehungen inkl. Zahlungspraktiken (leicht angepasst)

Unverändert (redaktionell)

Wording bereinigt

Quellen: Englischer Exposure Draft (Juli 2025) und ursprüngliche deutsche Themenstruktur.

Download aller Änderungen (EN)

Fazit der aktualisierten ESRS-Struktur

Die geplante ESRS-Verschlankung bringt für Unternehmen Chancen und Risiken:

- Chance: Weniger Komplexität und klarere Struktur.

- Risiko: Bestehende Wesentlichkeitsanalysen sollten an die neue ESRS-Themenstruktur angepasst werden.

Unternehmen sollten die Entwicklungen genau verfolgen (z.B. mit dem CSRD Kompass Newsletter auf dem Laufenden bleiben), ihre doppelte Wesentlichkeitsanalyse aktualisieren und prüfen, ob auch gestrichene Unterthemen (z. B. Organismen, Tierwohl) für ihre Branche weiterhin berichtspflichtig bleiben.