CO₂-Bilanzierung

CO₂ Bilanzierung nach GHG-Protokoll durchführen. Welche Schritte sind besonders wichtig? Welche Fehler sollte man vermeiden?

Im Rahmen der CSRD (ESRS E1) sowie des VSMEs wird die Berechnung und Veröffentlichung der CO₂-Bilanzierung von Unternehmen gefordert. Auch andere Standards wie die Global Reporting Initiative (GRI) und der International Sustainability Standards Board (ISSB) verlangen eine CO₂-Bilanz.

Die Bilanz wird durch die Erfassung von direkten (Scope 1) und indirekten (Scope 2 & 3) Emissionen, gemessen in CO₂-Äquivalenten, entlang der Wertschöpfungskette berechnet.

Eine glaubwürdige und valide Methodik für die Berechnung ist dabei unverzichtbar. Dazu dienen sowohl die ISO14064 als auch das GHG-Protocol als geeigneter und anerkannter Rahmen der Quantifizierung.

Hilfreiche Tools für deine CO₂-Bilanz und Nachhaltigkeitsstrategie

Die beste Softwarelösung zur KI-gestützten Durchführung der doppelten Wesentlichkeitsanalyse.

Dieses Wesentlichkeitsanalyse Template erleichtert Ihnen die Durchführung und Dokumentation Ihrer Wesentlichkeitsbewertung der Scope 3 Kategorien.

Praxisorientierter 3-stündiger Workshop zur Durchführung der Scope 3 Berechnung. Physisch oder digital.

CO₂-Bilanz Wissen

1. Was ist eine CO₂-Bilanz?

Eine CO₂‑Bilanz, auch Treibhausgasbilanz oder Carbon Footprint genannt, zeigt, wie viele klimaschädliche Emissionen ein Unternehmen direkt und indirekt verursacht. Erfasst werden dabei alle Treibhausgase gemäß Kyoto-Protokoll entlang der gesamten Wertschöpfungskette, ausgedrückt in CO₂‑Äquivalenten (CO₂e). Die CO₂‑Bilanzierung erfolgt üblicherweise nach dem internationalen GHG Protocol und umfasst drei Scopes.

Bedeutung der CO₂-Bilanz für Unternehmen

Die CO₂‑Bilanzierung ist nicht nur eine gesetzliche Vorgabe, sondern erfüllt auch weitere Zwecke:

- sie macht die quantitativen Klimaauswirkung eines Unternehmens transparent

- sie bildet die Grundlage, um Einsparpotenziale zu erkennen

- gesetzliche Anforderungen und Stakeholder Erwartungen erfüllen

- verbesserte Finanzierungsmöglichkeiten erhalten

- eine wirksame Nachhaltigkeitsstrategie zu entwickeln.

Grundlagen und Standards

1. GHG Protocol (Greenhouse Gas Protocol)

Der weltweit wichtigste und am häufigsten genutzte Standard.

Er definiert:

- die drei Emissionsbereiche (Scope 1, 2 und 3)

- Methoden zur Datenerfassung und Berechnung

- klare Regeln für Transparenz und Vergleichbarkeit

2. ISO 14064 / ISO 14067

Internationale Normenreihe zur Quantifizierung und Berichterstattung von Treibhausgasemissionen, welche besonders relevant sind, wenn Unternehmen eine zertifizierbare Vorgehensweise wünschen.

- ISO 14064‑1: Unternehmensbilanzen

- ISO 14067: Produkt-Carbon-Footprints

3. Kyoto‑Protokoll

Legt fest, welche Treibhausgase berücksichtigt werden müssen (z. B. CO₂, CH₄, N₂O, HFKW, PFKW, SF₆ und häufig ergänzend NF₃).

Diese bilden die Basis für alle modernen CO₂‑Bilanzierungsstandards und werden in Emissionsfaktoren überführt.

4. IPCC‑Emissionsfaktoren (Intergovernmental Panel on Climate Change)

Wissenschaftliche Grundlagen für:

- Global Warming Potentials (GWP)

- Umrechnung aller Treibhausgase in CO₂‑Äquivalente

Aktuelle GWP-Werte stammen meist aus dem IPCC Sixth Assessment Report (AR6).

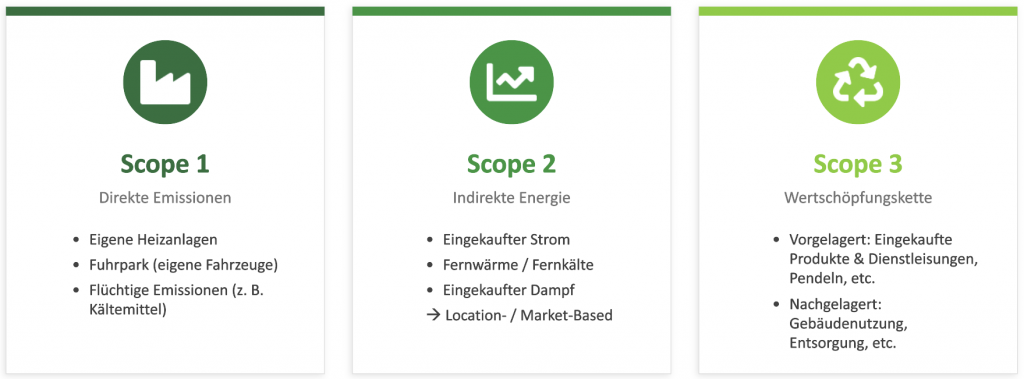

2. Was bedeuten die drei Scopes?

Die drei Scopes unterteilen die direkten und indirekten Emissionen eines Unternehmens. Dabei sind die Scope 1 Emissionen die direkten Emissionen wie eigene Fahrzeuge oder Heizungen eines Unternehmens, Scope 2 bilden die Emissionen aus eingekauftem Strom oder Wärme ab und Scope 3 umfasst die indirekten Emissionen z. B. aus vor- und nachgelagerten Prozessen wie den Lieferketten, Geschäftsreisen oder der Produktnutzung.

Scope 1: direkte Emissionen

Scope 1 umfasst alle Emissionen, die im Unternehmen selbst entstehen. Dazu zählen die Verbrennung von Brennstoffen in eigenen Heizungen, Maschinen oder Fahrzeugen sowie prozessbedingte Emissionen in der Produktion. Diese Emissionen stehen vollständig unter der Kontrolle des Unternehmens.

Scope 2: indirekte Emissionen

Scope 2 beinhaltet Emissionen, die durch den Verbrauch von eingekauftem Strom, Wärme, Kälte oder Dampf entstehen. Sie fallen nicht auf dem Unternehmensgelände an, werden aber verursacht, weil das Unternehmen diese Energie nutzt.

Scope 3: indirekte Emissionen entlang der Wertschöpfungskette

Alle übrigen indirekten Emissionen werden durch Scope 3 abgedeckt, was häufig der größte Teil des gesamten CO₂‑Fußabdrucks darstellt. Dazu gehören Emissionen aus der Herstellung eingekaufter Materialien, Transporte und Logistik, Geschäftsreisen, Mitarbeitendenpendelverkehr, der Nutzung der Produkte sowie deren Entsorgung. Scope 3 zeigt, wie stark ein Unternehmen über seine Lieferketten und Produktlebenszyklen auf die Umwelt einwirkt.

3. Wie erfolgt die Durchführung der CO₂-Bilanzierung?

Die konkrete Durchführung der Bilanzierung ist im GHG-Protocol beschrieben. Generell sind dabei die fünf Prinzipien zu beachten:

- Relevanz

- Transparenz

- Konsistenz

- Vollständigkeit

- Validität/Korrektheit

Schritt 1: Zielformulierung

Zunächst ist eine klare Zieldefinition der Bilanzierung entscheidend, um die Ergebnisse einer GHG‑Bilanz wirksam in Klimaschutzmaßnahmen zu überführen. Sie legt fest, unter welcher Motivation die Bilanz berechnet wird, welcher Zeitraum betrachtet wird und welches Basisjahr (oder auch Vergleichsjahr) gewählt wird. Dadurch können Prioritäten definiert und Fortschritte messbar werden, Verantwortlichkeiten klar zugeordnet und Investitionen gezielt auf die wirksamsten Hebel ausgerichtet werden.

Schritt 2: Organisationsgrenzen & Approach definieren

Für eine präzise GHG‑Bilanz ist das Zusammenspiel aus Organisationsgrenzen und Approach entscheidend. Während die Organisationsgrenzen festlegen, welche Teile des Unternehmens in die Bilanz einbezogen werden, bestimmt der gewählte Approach wie diese Emissionen zugeordnet werden.

Eigentumsanteilansatz Emissionen anteilig am wirtschaftlichen Eigentum (Equity Share) | Kontrollansatz | |

Finanzielle Kontrolle Beherrschender Einfluss auf die Finanz- und Geschäftspolitik | Operative Kontrolle Befugnis, die Betriebsabläufe zu steuern | |

Erst die Kombination beider Elemente schafft eine konsistente Grundlage, um Emissionen nachvollziehbar innerhalb der Unternehmensstruktur zu bewerten und den korrekten Scopes zuzuweisen.

1. Eigenkapitalanteilsansatz

Beim Equity‑Share‑Ansatz (deutsch: Eigenkapitalanteilsansatz) werden die Emissionen entsprechend dem wirtschaftlichen Eigentumsanteil eines Unternehmens an einer Einheit oder Beteiligung zugeordnet. Hält ein Unternehmen beispielsweise 40 % an einem Joint Venture, werden ihm auch 40 % der dort entstehenden Emissionen zugerechnet. Jeweils unabhängig davon, ob es operativ oder finanziell die Kontrolle hat. Dieser Ansatz bietet ein realistisches Bild der Emissionen, die aus den wirtschaftlichen Aktivitäten des Unternehmens resultieren, und wird häufig in Konzernstrukturen oder bei Unternehmen mit mehreren Joint Ventures genutzt.

2. Kontrollansatz

2.1 Finanzkontrollansatz

Der Financial‑Control‑Ansatz ordnet alle Emissionen den Einheiten zu, über die ein Unternehmen finanzielle Kontrolle ausübt. Finanzielle Kontrolle bedeutet, dass das Unternehmen die Befugnis hat, finanzielle und operative Entscheidungen zu treffen. Das ist oft gegeben durch Mehrheitsbeteiligungen oder vertragliche Regelungen. Auch wenn der tatsächliche Eigentumsanteil geringer ist, werden 100 % der Emissionen erfasst, sobald finanzielle Kontrolle besteht. Dieser Ansatz sorgt für Konsistenz im Reporting und bildet die unternehmerische Entscheidungs- und Einflussmöglichkeit realistisch ab.

2.2 Operativer Kontrollansatz

Beim Operational‑Control‑Ansatz geht es darum, ob ein Unternehmen operative Kontrolle über eine Aktivität oder Anlage ausübt. Es geht also darum, ob es die betrieblichen Prozesse und Umweltleistungen steuern kann. Ein Unternehmen hat operative Kontrolle, wenn es den täglichen Betrieb einer Anlage oder Aktivität steuert. Dazu gehört:

- Verantwortung für Abläufe, Sicherheitsstandards, Arbeitsprozesse und Umweltleistungen.

- Das Unternehmen kann bestimmen, wie die Aktivitäten ausgeführt werden und zwar unabhängig davon, wem die Anlage gehört.

Wenn ein Unternehmen den täglichen Betrieb einer Einrichtung leitet, werden ihm 100 % der Emissionen dieser Einheit zugerechnet, selbst dann, wenn das Eigentum teilweise oder vollständig bei Dritten liegt. Dieser Ansatz ist besonders praxisnah, da er diejenigen Emissionen berücksichtigt, die ein Unternehmen im operativen Alltag tatsächlich beeinflussen kann.

Basierend auf dem gewählten Ansatz werden die Scope 1 & 2 Emissionen zugeordnet und berechnet. Je nach Ansatz kann es zu einer Verschiebung zwischen den Scopes und zu unterschiedlichen Ergebnissen kommen. Der Ansatz sollte für Scope 3 konsistent fortgeführt werden.

Schritt 3: Scope 3 - Wesentlichkeitsanalyse

Da Scope‑3‑Emissionen oft den größten Anteil der gesamten Treibhausgasbilanz ausmachen und aus einer Vielzahl unterschiedlicher Quellen stammen, die nicht immer in Gänze für jedes Unternehmen relevant sind, wird eine Wesentlichkeitsanalyse durchgeführt.

Ziel dieser Analyse ist es, zu bestimmen, welche der insgesamt 15 Scope‑3‑Kategorien für das Unternehmen tatsächlich relevant und wesentlich sind. Anmerkung: Diese ist nicht zu verwechseln mit der doppelten Wesentlichkeitsanalyse als Grundlage für die CSRD-Berichterstattung.

Es werden also die Kategorien herausgefiltert, wo bedeutende Emissionsmengen entstehen oder wo bedeutender Einfluss besteht. Dabei ist eine nachvollziehbare Bewertung und Dokumentation der Auswahl entscheidend, wobei Faktoren wie Emissionshöhe, Datenerreichbarkeit, Einflussmöglichkeiten sowie Relevanz für Stakeholder betrachtet werden. So wird sichergestellt, dass die Bilanzierung effizient bleibt und sich auf die Bereiche konzentriert, die den größten Beitrag zum Klimafußabdruck und zu Reduktionspotenzialen leisten.

Die 15 Kategorien werden in vor- und nachgelagerte Emissionen getrennt:

- 3.1 Eingekaufte Güter und Dienstleistungen

- 3.2 Investitionsgüter, z. B. Maschinen, Gebäude

- 3.3 Vorkettenemissionen von Energie und Brennstoffen (nicht in Scope 1 & 2)

- 3.4 Transport und Distribution vor Unternehmensprozessen

- 3.5 Abfall aus Betriebsprozessen

- 3.6 Geschäftsreisen

- 3.7 Pendeln der Mitarbeitenden

- 3.8 Geleaste Vermögenswerte, die das Unternehmen nutzt

- 3.9 Transport und Distribution zum Kunden

- 3.10 Weiterverarbeitung verkaufter Zwischenprodukte

- 3.11 Nutzungsphase verkaufter Produkte

- 3.12 Entsorgung / Recycling verkaufter Produkte

- 3.13 Vom Unternehmen vermietete Assets

- 3.14 Emissionen aus Franchise-Betrieben

- 3.15 Emissionen aus Beteiligungen und Investitionen

Schritt 4: Datenerhebung & Berechnung

Die Datenerhebung und Berechnung bilden das Fundament einer verlässlichen GHG‑Bilanz. Dabei werden alle relevanten Verbrauchs‑, Aktivitäts- und Prozessdaten strukturiert erfasst, wie beispielsweise Energieverbräuche, Materialien, Transportmengen oder Geschäftsreisen. Diese Rohdaten werden anschließend mithilfe anerkannter Emissionsfaktoren in CO₂‑Äquivalente umgerechnet. Durch eine systematische, transparente und konsistente Vorgehensweise entsteht ein belastbarer Überblick über die tatsächlichen Emissionen des Unternehmens. Abhängig des Ambitionsniveaus und der Datenverfügbarkeit können folgende Datentypen verwendet werden. Eine Kombination aus den Methoden ist auch zulässig, sofern die Datenlage keine spezifischeren Daten hergibt.

Datentypen

| Datentyp | Erläuterung |

|---|---|

| Ausgabenbasiert (spend-based) | Berechnet Emissionen auf Basis der finanziellen Ausgaben für ein Produkt oder eine Dienstleistung. |

| Durchschnittsdaten | Verwendet durchschnittliche Aktivitätsdaten (z. B. Durchschnittsgewicht, Transportdistanz, Branchenwerte). |

| Lieferantenspezifisch | Nutzt Primärdaten der Lieferanten, also echte spezifische Emissionen der Produkte oder Dienstleistungen. |

Schritt 5: Dokumentation

Eine nachvollziehbare und transparente Dokumentation ist unerlässlich. Diese sollte über die gesamte Bilanzierung hinweg beachtet werden. Auch Entscheidungen, beispielsweise warum bestimmte Scope 3 Kategorien nicht wesentlich sind, müssen logisch argumentiert und transparent kommuniziert werden. Dies dient auch der Prüfungsfähigkeit.

4. Welche Hilfsmittel und Tools gibt es?

Für die Erstellung einer GHG‑Bilanz stehen Unternehmen zahlreiche Hilfsmittel und Tools zur Verfügung, die den Prozess deutlich erleichtern. Dazu gehören spezialisierte Softwarelösungen zur Emissionsberechnung, die Daten erfassen, Emissionsfaktoren automatisch zuordnen und Reports generieren. Zahlreiche ESG-Softwarelösungen haben auch Module für die CO₂-Bilanzierung. Diese helfen auch dabei, Daten effizient zusammenzutragen und insbesondere Scope‑3‑Emissionen systematisch zu erfassen.

Ergänzend bieten nationale Emissionsfaktorenkataloge verlässliche Faktoren für die Berechnung. Darüber hinaus unterstützen “Richtlinien” wie das GHG Protocol oder ISO‑Normen bei der strukturierten Vorgehensweise.

Wir bieten auch gerne einen auf Ihr Unternehmen zugeschnittenen Scope 3 Workshop online oder vor Ort an.

5. CO₂-Bilanzierung geschafft: Was kommt jetzt?

Nach Abschluss der CO₂‑Bilanz beginnt der entscheidende nächste Schritt: die Definition und Umsetzung von Maßnahmen. Zunächst werden die identifizierten Emissionstreiber ausgewertet, um gezielt Reduktionspotenziale abzuleiten wie etwa durch Energieeffizienz, Beschaffung, Mobilität oder Logistik. Auf dieser Basis können Unternehmen eine Klimastrategie mit klaren Zielen

, Prioritäten und Verantwortlichkeiten entwickeln. Hierbei können Rahmenwerke und Zertifizierungen wie SBTi unterstützen. Ebenso wichtig ist die transparente Kommunikation gegenüber Mitarbeitenden, Kund*innen und Stakeholdern, um Fortschritte sichtbar zu machen und Akzeptanz für Veränderungen zu schaffen. Die Bilanz wird anschließend regelmäßig aktualisiert, um Entwicklungen zu verfolgen, neue Maßnahmen zu planen und langfristig auf Klimaneutralität hinzuarbeiten.

Weiterführende Literatur und Links

- GHG-Protocol

- DIN EN ISO 14064-1 Teil 1: Spezifikation mit Anleitung zur quantitativen Bestimmung und Berichterstattung von Treibhausgasemissionen und Entzug von Treibhausgasen auf Organisationsebene

- DIN EN ISO 14064-2 Teil 2: Spezifikation mit Anleitung zur quantitativen Bestimmung, Überwachung und Berichterstattung von Reduktionen der Treibhausgasemissionen oder Steigerungen des Entzugs von Treibhausgasen auf Projektebene

- DIN EN ISO 14064-3 Teil 3: Spezifikation mit Anleitung zur Validierung und Verifizierung von Erklärungen über Treibhausgase

- SBTi – Science Based Targets initiative

Unsere Self-Service-Lösungen verbinden pragmatische Einfachheit mit tiefem Expertenwissen und machen Nachhaltigkeitsreporting schnell und effektiv umsetzbar. 🚀 Jetzt die passenden CSR-Tools entdecken!

6. Häufig gestellte Fragen (FAQ)

Was ist die CO₂-Bilanz bzw. THG-Bilanz?

Eine THG (Treibhausgas) Bilanz oder CO₂-Bilanz gibt die durch ein Unternehmen verursachten Emissionen an.

Warum ist die CO₂-Bilanzierung wichtig?

Eine fundierte CO₂-Bilanzierung kann nicht nur regulatorische vorgegeben sein, sondern auch die Grundlage für eine erfolgreiche Klimastrategie bilden. Außerdem verschafft sie Transparenz über die Aktivitäten eines Unternehmen und kann eine bestimmte Zielgruppe ansprechen. Außerdem wird sie immer häufiger von Kreditgebern oder anderen Stakeholdern verlangt.

Welche gesetzlichen Vorgaben betrifft die THG-Bilanz?

Insbesondere die Corporate Sustainability Reporting Directive (CSRD) und die European Sustainability Reporting Standards (ESRS) verpflichten Unternehmen dazu, eine GHG-Bilanz zu berechnen und in ihrer Berichterstattung transparent darzustellen. Aber auch nach freiwilligen Standards wie dem VSME wird eine Veröffentlichung der GHG-Bilanz gefordert.

Was bedeutet „Wesentlich“ im Kontext der THG-Bilanz?

Die 15 Scope 3 Kategorien müssen nach ihrer Wesentlichkeit bewertet und nur diese in die Bilanz mutaufgenommen werden.

Können Rückschlüsse durch die Doppelte Wesentlichkeitsanalyse auf die Scope 3 Kategorien getroffen werden?

Die Doppelte Wesentlichkeitsanalyse kann unter Umständen eine Richtung für die wesentlichen Scope 3 Kategorien liefern, ersetzt jedoch nicht die strukturierte Analyse und Bewertung der 15 Scope 3-Kategorien.

Welche Rolle spielt die Datenverfügbarkeit in der Berechnung?

Abhängig von der Datenverfügbarkeit entscheidet sich die Qualität des Ergebnisses. Sobald Schätzwerte oder Durchschnittswerte verwendet werden, nimmt die Validität der Berechnung ab. Unter Umständen sind jedoch nicht alle Daten verfügbar, sodass eine Schätzung nicht zu umgehen ist.

Wie können moderne Technologien wie KI die THG-Bilanzierung unterstützen?

KI-gestützte Tools können große Datenmengen analysieren, Muster und Trends erkennen und so den Prozess beschleunigen. Dabei fungiert die KI als unterstützendes Werkzeug, während die finale Bewertung weiterhin auf menschlicher Expertise basieren sollte.

Was sind die Vor- und Nachteile von spezialisierter Software gegenüber Excel?

Excel bietet Flexibilität und ist für kleinere Projekte oft ausreichend. Spezialisierte Softwarelösungen hingegen bieten Vorteile wie automatisierte Datenintegration, interaktive Visualisierungen (z. B. HotSpot Analyse der Scope 3 Kategorien) und eine höhere Effizienz bei komplexen Analysen – was vor allem bei umfangreichen Datenmengen und einem hohen Qualitätsanspruch von Vorteil ist.

Wie werden Stakeholder in den THG-Prozess einbezogen?

Unternehmen können Stakeholder über regelmäßige Analysen und Umfragen in den Prozess und die Datenerhebung einbeziehen. Andere Stakeholder verlangen die Ergebnisse der GHG-Bilanzierung, weswegen auf eine transparente und valide Dokumentation und Kommunikation geachtet werden sollte.

Wie kann CSR-Tools mich unterstützen?

Wir unterstützen dich gerne bei der Berechnung der GHG-Bilanz beispielsweise durch einen Scope-3 Workshop, durch unsere Tools und Templates oder durch individuelle Beratung. Kontaktiere uns dazu gerne.

7. Blogbeiträge zur CO₂-Bilanz

Verwandte Themen

- CSRDAnforderungen, Fristen und Pflichten der EU-Richtlinie im Überblick.Mehr erfahren

- ESRSDie europäischen Berichtsstandards – Aufbau und Datenpunkte.Mehr erfahren

- WesentlichkeitsanalyseDoppelte Wesentlichkeit Schritt für Schritt durchführen.Mehr erfahren

- VSMEDer freiwillige Nachhaltigkeitsbericht für KMUs.Mehr erfahren